Les compagnies tirent leur épingle du jeu en annonçant des taux servis sur les fonds en euros pour 2025 souvent au-dessus des prévisions de marché.

Comme souvent, les assureurs mutualistes ne déçoivent pas quand il s’agit de rémunérer les fonds en euros des épargnants, et 2025 ne fait pas exception. A commencer par la Matmut, qui propose un rendement net de frais mais brut de prélèvements sociaux de 3 %, stable par rapport à 2024, sur ses contrats Matmut Vie Épargne et Matmut Vie Générations. Certains sociétaires ont par ailleurs pu bénéficier d’un taux boosté à 5 % pour les versements réalisés entre le 1er avril et le 30 juin 2025.

Ce bon résultat est d’autant plus important pour la Matmut que l’épargne – qui représente actuellement 38 % de son activité – est une priorité du groupe pour son plan stratégique, dans lequel s’inscrit le rachat en fin d’année 2025 d’HSBC Assurance vie, devenue Korege.

La Carac fait encore mieux, avec un taux à 3,55 % sur ses contrats multisupports et solidaire sociaux. Carac Epargne Patrimoine, Carac Epargne Génération, Carac Epargne Solidaire, Carac Epargne Protection, Carac Profileo, Carac Epargne Vivre Ensemble, Entraid’Epargne Carac, Epargne Handicap et Carac Avenir protégé. Son PER caracole lui à 4,05 %.

La Macif a quant à elle annoncé des taux compris entre 2,5 % et 3,4 %. Sans bonification, ils étaient de 2,5 % pour Macif PER, de 2,7 % pour Macif Epargne Vie, de 2,8 % pour Jeewan Patrimoine. C’est ce dernier contrat qui a bénéficié d’un rendement pouvant aller jusqu’à 3,4 % sous condition d’investissement minimum de 60 % en unités de compte (UC).

Areas Assurance propose une palette de taux identique, de 2,5 à 3,4 %. Sur ses contrats Multisupport 3, Multisupport et Arélia Multisupport, la rémunération commence en effet à 2,5 %, mais peut être portée à 3 % sous réserve d’être investi à 40 % en UC et à partir de 5 000 €, voire à 3,4 % pour un investissement à 60 % en UC. Cette dernière condition peut être supprimée au profit d’un niveau d’encours minimum de 150 000 €.

La Maif s’est placée en milieu de peloton avec un taux à 3,05 %, contre 3 % en 2024, pour les fonds en euros de son contrat Assurance vie Responsable et Solidaire (ARS) et de son PER Responsable et Solidaire. La MACSF s’affiche légèrement plus haut avec 3,15 %.

Il y a quelques jours, Garance affichait des performances allant de 3,5 % pour les fonds en euros du PER à points Garance Sérénité et pour celui de son assurance vie Garance Epargne, jusqu’à 4,5 % pour le fonds euros du PER multisupport Garance Vivacité sous contrainte d’allocation.

La France Mutualiste propose également un taux à 3,5 % pour son contrat d’assurance vie Actépargne2, tandis que son PER LFM Per’form affichait 4 %, et son contrat historique Retraite mutualiste du combattant (RMC) 4,3 %. Mon Petit Placement, dont les contrats sont gérés par La France Mutualiste, sert des rendements identiques : 3,6 % sur son assurance vie et 4 % sur son PER.

Ampli Mutuelle s’est particulièrement distinguée en dévoilant un taux à 3,75 % sur Ampli-Assurance Vie, complété par une autre annonce à 3 % sur Ampli-Per Liberté.

Chez Axa, on annonce des taux compris entre 2,25% et 4,25% pour les contratsArpèges, Excelium, Privilège, Odyssiel, Expantiel, Figures Libres, Optial. La gamme Amadéo (le contrat distribué par AXA Gestion Privée) oscille entre 2,35% et 4,35%. Enfin, le PER « Ma Retraite » affiche 2,50%.

Sogécap, premier bancassureur à avoir dévoilé ses taux pour son fonds en euros en 2025, maintient un taux moyen à 3,12 %. Les rendements majorés ont permis à ceux qui ont cumulé des bonus sur versements et encours d’atteindre jusqu’à 4,65 % sur les contrats Séquoia et Ebène. Son PER Acacia propose, lui, un taux de base à 3,25 %, pouvant aller jusqu’à 5,5 % selon la part investie en UC.

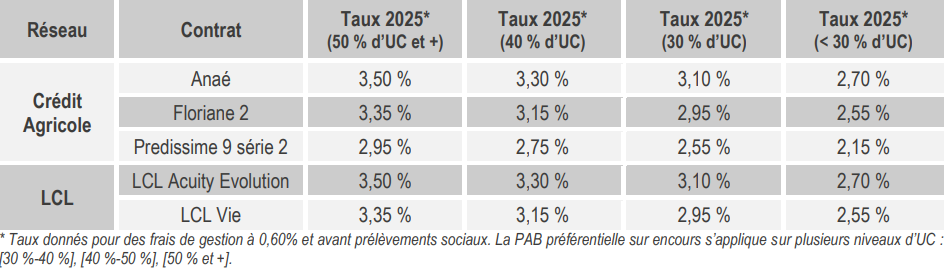

Crédit Agricole a annoncé plusieurs taux intégrant une participation aux bénéfices (PAB) "préférentielle" sur encours (versée selon le quotas d'UC détenu), compris entre 2,15 et 3,5 %. Cumulé avec la PAB préférentielle sur versements la rémunération du fonds en euros a pu atteindre jusqu’à 4,60 % en 2025 pour le contrat Anaé. Le support en euros de ses PERin, lui, atteint 3,05 %.

Source : Crédit Agricole

Côté sociétés de gestion, Corum a annoncé des taux identiques de 4,1 % pour Corum EuroLife et Corum Euro, des contrats dans lesquels le fonds en euros ne peut représenter qu'un quart de l'investissement maximum.

Dans les dernières annonces, l’Asac-Fapes a annoncé un rendement net de 2,3 % pour son fonds cantonné Asac présent dans les contrats assurés par Allianz, Épargne Retraite 1, Épargne Retraite 2 Asac Épargne Fidélité et Épargne Retraite 2 Plus. Une maigre progression de 0,1 point par rapport à 2024, année durant laquelle les taux servis par les associations d’épargnants se situaient tout juste dans la moyenne. Agipi affiche une progression plus importante, de 0,25 point sur un an, mais reste aussi derrière la concurrence avec un taux de 2,75 %.

L’annonce de celui de l’Afer, pilier du secteur, a eu lieu le 19 janvier. Après 2,51 % en 2024, soit moins que la rémunération du Livret A (3 %) malgré une hausse de 0,29 points par rapport à l’année précédente, l’association était attendue au tournant. Elle a réussi cette année à se situer dans la moyenne de marché avec un taux de 2,65 % sur son contrat historique, soit pile au niveau de la moyenne de marché estimée par le cabinet Fact & Figures pour l'année 2025.

Son nouveau contrat, Afer Génération, a en revanche réussi à se hisser parmi les champions du marché en servant 4,05 %. Mais, comme souvent passé 4 %, le rendement ne vient pas sans condition : celui-ci est séquestré et affecté à un fonds appelé Afer Génération Dynamisant, de même que ceux des sept prochaines années.

Le 16 décembre, Milleis Vie ouvrait le bal des annonces avec un taux de rendement moyen net de frais de gestion mais brut des prélèvements sociaux de son fonds euros de 2,75 % (+8 % par rapport à 2024), proposés dans ses contrats Milleis Horizon Vie, Milleis Horizon Capi, Epargne vie Milleis, Capi Milleis et Barclays Prestige.

Parmi ces premières annonces, nombreuses sont celles qui dépassent les prévisions de marché, dont celle du cabinet Fact & Figures qui, en misant sur une moyenne de 2,65 % pour l’année 2025, se situe déjà dans la moyenne haute des estimations de marché.