La collecte du crowdfunding se stabilise en 2025, selon le baromètre publié par France FinTech et Forvis Mazars, après deux années de repli. Derrière cette accalmie statistique, le secteur entame une phase de recomposition marquée par la disparition de plusieurs plateformes et la diversification des modèles.

Le crowdfunding a-t-il atteint son point de rebond ? En 2025, la collecte se stabilise à 1,763 Md€, après 1,731 Md€ l’année précédente, d’après le baromètre réalisé par Forvis Mazars pour France FinTech. Par rapport à 2022, année du pic de collecte, cela représente un recul de près de 600 M€.

« Résilience du secteur »

Florence de Maupéou, directrice générale adjointe de France FinTech en charge du financement participatif, veut voir un « signal positif illustrant la résilience du secteur », malgré un « contexte économique et géopolitique peu propice à l’investissement », et « la poursuite de la crise de l’immobilier qui continue d’affecter en profondeur une partie de l’écosystème ».

Dans le détail, le don reste stable d’une année sur l’autre. En 2025, les montants collectés via le don avec récompense s’élèvent à 52,7 M€ pour 4 500 projets financés, tandis que du don sans récompense atteignent 125,3 M€, mais sont beaucoup plus dispersés puisqu’ils financent 125 000 projets.

Le don finance surtout des projets solidaires et culturels portés par des particuliers, ainsi que des projets à impact local ou territorial portés par des entrepreneurs de l’économie sociale et solidaire.

Progression des royalties

Côté investissements, la dégringolade se poursuit avec 170 M€ collectés en 2025, contre 202,5 M€ l’année précédente. Fait surprenant compte tenu des réserves de l’AMF sur ce mode de rétribution, les royalties progressent pour composer désormais 6,6 M€ du total, mais la croissance est essentiellement portée par l’activité de We Do Good.

« L’investissement est victime d’une baisse d’appétit des investisseurs, notamment pour le financement de l’innovation et des start-ups, précise Florence de Maupéou. Les dispositifs de soutien à l’innovation, déterminant sur ce segment pour attirer les particuliers, pâtissent depuis plusieurs mois d’une instabilité qui ne favorisent pas la reprise de l’investissement. »

L’activité de prêt, véritable cœur battant du financement participatif, enregistre une légère progression, avec 1404,7 M€ collectés, contre 1354,6 M€ en 2024. Le prêt rémunéré compte pour 398,7 M€ dans le total, les obligations pour 1 016 M€.

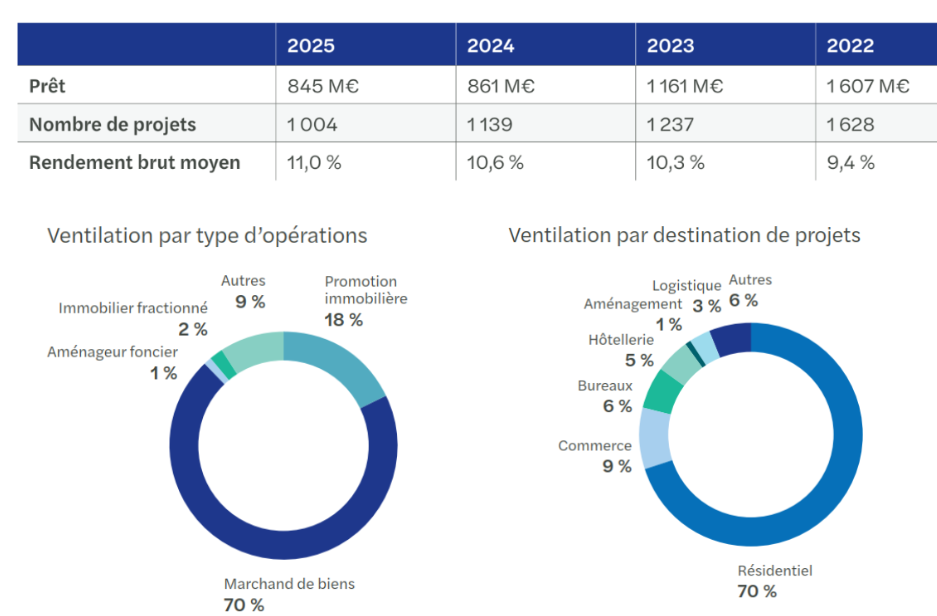

Dans le détail, l’immobilier enraye sa chute, mais recule toujours, avec un peu plus de 1 000 projets financés pour 845 M€ (contre 1607 M€ en 2022) et un rendement brut moyen de 11 %.

Le prêt sur le segment immobilier :

Source : baromètre Forvis Mazars

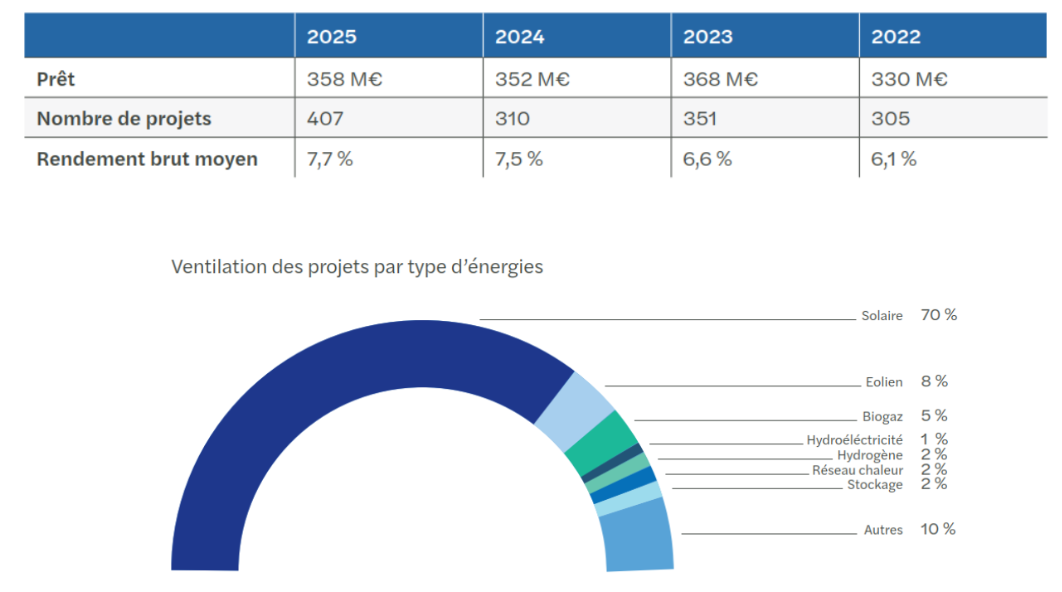

A l’inverse, les énergies renouvelables entament une timide remontada, avec 358 M€ finançant 407 projets pour un rendement brut moyen de 7,7 %. Ce retour a meilleure forme est avant tout porté par le solaire, sur lequel sont concentrés 70 % des projets. Le poids dans ce marché de Lendosphere et Lendopolis, deux plateformes détenues par Lendocompany, est significatif : à elles deux, elles représentent 43,3 % de la collecte, soit 155 M€. Il faut noter qu'aucune perte définitive n’a été enregistrée sur ce segment, et les retards de moins de six mois restent circonscrits à moins de 2 % des projets.

Le prêt sur le segment des énergies renouvelables :

Source : baromètre Forvis Mazars

Rétrécissement du panel

Le baromètre a été réalisé avec les réponses de 51 prestataires de services de financement participatif (PSFP), que Forvis Mazar a complétées grâce à des données disponibles sur d’autres plateformes.

« La conjoncture rend plus difficile l’exercice de collecte et d’analyse de données vis-à-vis de plateformes qui n’ont pas toutes la possibilité d’y consacrer du temps », détaille le cabinet de conseil. Pour certaines, elle a même été fatale : Koregraf, Unilend, October ou WeShareBonds… Plusieurs acteurs ont disparu ou suspendu leurs activités.

D’autres mouvements pourraient annoncer les prémisses d’une phase de concentration du marché, comme Lendopolis racheté par Lendosphère, ou Lumo par Enerfip. Les coûts liés à la compliance, qui vont croissant aux dires des acteurs, pourraient accélérer ce mouvement. L'AMF vient d'ailleurs de rappeler à l'ordre le secteur en matière de traitement des réclamations, après avoir constaté « la multiplication de signalements et d’alertes de la part d’investisseurs en financement participatif ».

Et si ce n'est pas le régulateur qui fait plier les plateformes, le marché s'en chargera : a l’instar de celui des SCPI, la collecte est aujourd’hui concentrée sur une dizaine d’acteurs. La Première Brique, par exemple, affiche une progression de sa collecte de 37 % sur un an, pour un total de 131,5 M€.

Pertes définitives : la grande inconnue

Pendant ce temps, les retards de plus de six mois continuent de s’accumuler chez les opérateurs immobiliers. Près d’un tiers des projets affichent un retard de plus de six mois, tandis que l’émetteur d’un projet sur cinq est en phase de procédure collective. L’indicateur de perte définitive du baromètre, qui n’est pas à jour, ne permet pas de connaître l’ampleur des liquidations.

« La longévité du débouclement des procédures collectives et des retards, qui concernent aujourd’hui un projet du segment immobilier sur deux, amène un décalage des indicateurs que la nouvelle production de crédit ne permet pas d’absorber complètement, indique Bertrand Desportes, associé chez Forvis Mazars. Les cas de défaillance pèsent moins que la mécanique d’attrition de la collecte. »

Pour survivre, les PSFP diversifient leurs activités et leurs cibles : « ils vont chercher les institutionnels et leurs fonds d’investissement, des porteurs de projets avec des besoins plus importants, proposent des fonds labélisés ISR, des services premium ou des outils pour automatiser l’investissement », égrène Florence de Maupéou.

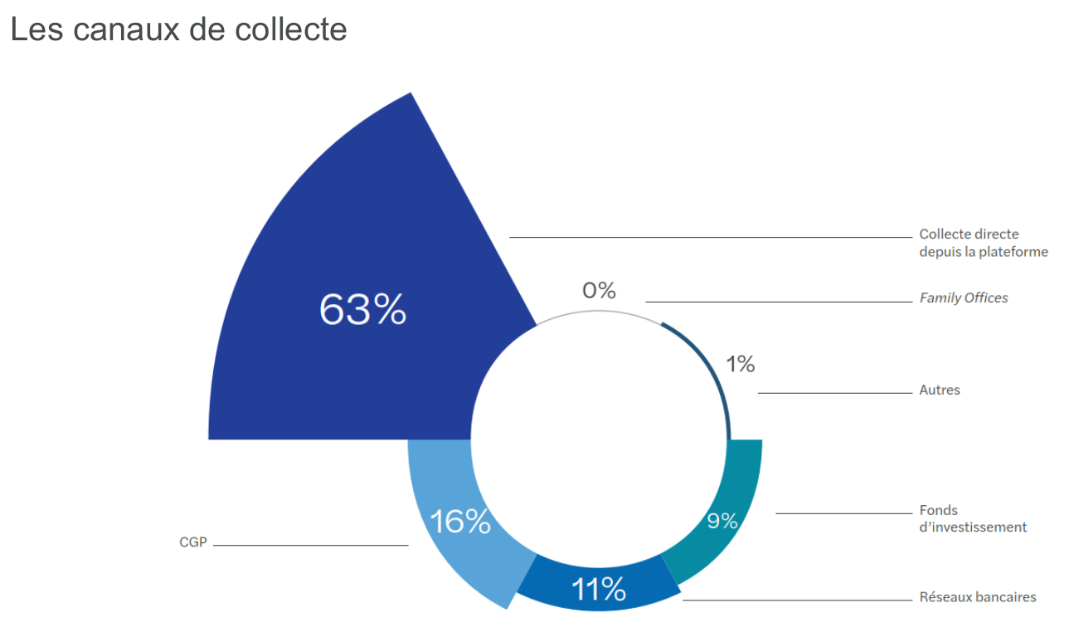

Intérêt constant des CGP

La présence des intermédiaires sur ce marché reste stable d’une année sur l’autre. La collecte directe compte pour 63 % du total, les CGP pour 16 % et les réseaux bancaires pour 11 %, tandis que les family offices restent à l’écart.

Source : Baromètre Forvis Mazars

Enfin, l’internationalisation des plateformes, est encore loin d’être une réalité pour toutes. Seule un acteur sur quatre s’est passeporté à l’étranger, généralement dans un pays limitrophe comme l’Espagne (38 %) ou l’Italie (19 %). Une preuve, s’il en fallait, que la promesse du passeport européen ne se suffit pas à elle-même, et que l’adaptation aux spécificités locales reste cruciale.