Au deuxième trimestre 2025, le Ramify Private Equity Index affiche une performance annualisée de 5,3 % (comme au trimestre précédent). Pour chaque profil de risque, un portefeuille type est rééquilibré tous les trimestres.

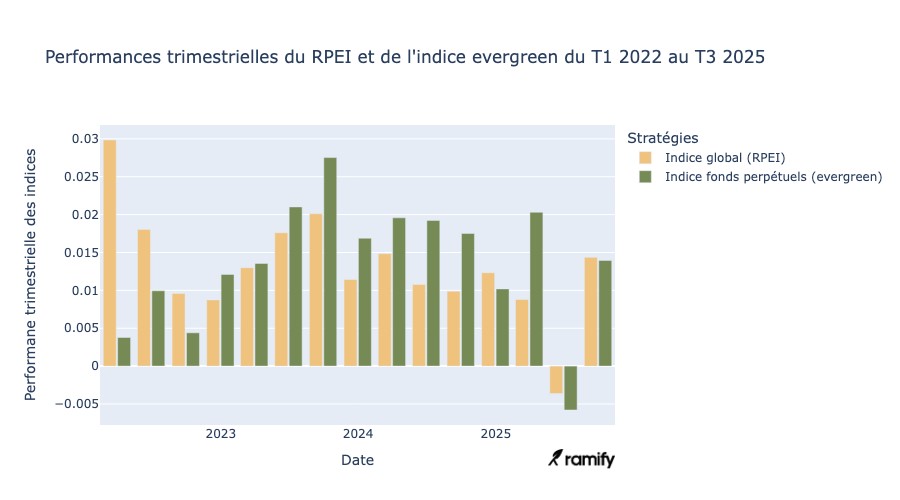

Après un deuxième trimestre légèrement négatif, le Ramify Private Equity Index (RPEI) rebondit au T3 2025 avec une performance de 1,4 %, contre –0,4 % au trimestre précédent. Ce redressement reflète à la fois la normalisation progressive des effets de change observés au T2 et la bonne tenue de plusieurs segments du marché, en particulier les fonds secondaires et les fonds evergreen.

Les perspectives du marché suggèrent une stabilisation progressive de l’activité transactionnelle et des sorties, après le ralentissement observé depuis 2022. Cette normalisation pourrait soutenir la dynamique du secteur dans les prochains trimestres.

Données clés du RPEI au T3 2025

• Performance globale : +1,4 % (vs –0,4 % au T2 2025)

• Fonds evergreen : +1,4 % (vs –0,6 % au T2)

• Fonds secondaires : +2 % (vs –1 % au T2)

• Dette privée : +1,3 % (vs +1,2 % au T2)

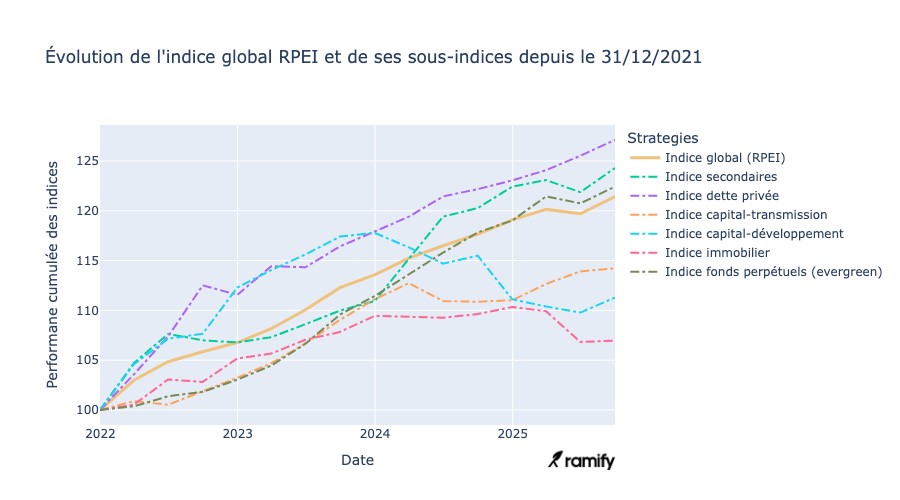

Depuis son lancement en janvier 2022, le RPEI affiche désormais une performance cumulée de 21,4 %, soit une performance annualisée de 5,3 %. Cette progression confirme la capacité du private equity accessible aux particuliers à générer des rendements réguliers dans la durée, malgré un environnement macroéconomique marqué par le ralentissement de la levée de fonds et des sorties observé depuis 2022.

Une reprise portée par la stabilisation des effets de change

Le rebond du RPEI au T3 intervient après un trimestre précédent fortement affecté par la dépréciation du dollar. Au T2, la chute d’environ 9 % du billet vert face à l’euro avait mécaniquement pesé sur les performances des fonds fortement exposés aux États-Unis.

Au troisième trimestre, la stabilisation du taux de change euro-dollar a permis de réduire cet effet négatif, laissant davantage apparaître la performance intrinsèque des fonds sous-jacents.

Ce phénomène illustre un point structurel du private equity : les performances trimestrielles peuvent être influencées par des facteurs macroéconomiques exogènes (changes, taux, événements politiques), mais la création de valeur reste principalement liée à la croissance opérationnelle des sociétés détenues et aux stratégies de transformation mises en œuvre par les fonds.

Analyse par segment : les fonds secondaires en tête

La performance du private equity au T3 2025 s’inscrit globalement dans une dynamique positive, avec la plupart des segments en progression sur le trimestre. Les fonds secondaires se distinguent particulièrement, avec une hausse de 2 %, marquant un net rebond après le repli observé au T2.

Les fonds evergreen enregistrent également une performance solide (+1,4 %), retrouvant une trajectoire positive après l’impact ponctuel d’un événement idiosyncratique au trimestre précédent.

La dette privée confirme de son côté son profil défensif avec une progression régulière (+1,3 %), largement soutenue par les revenus récurrents issus des coupons versés par les entreprises emprunteuses.

Le capital-développement rebondit également (+1,4 %), illustrant une amélioration de la dynamique sur ce segment. Le capital-transmission (buyout) affiche pour sa part une évolution plus mesurée (+0,3 %), reflétant une stabilité des valorisations. Enfin, l’immobilier en private equity se stabilise (+0,1 %) après la correction observée au trimestre précédent, suggérant un retour progressif à un environnement plus équilibré.

Fonds secondaires : un trimestre particulièrement dynamique

Les fonds secondaires affichent la meilleure performance du trimestre en progressant de 2 %, après un recul de 1 % au deuxième trimestre.

Cette dynamique s’inscrit dans une tendance structurelle du marché. Le segment secondaire bénéficie actuellement de plusieurs facteurs favorables :

• un besoin de liquidité accru des investisseurs, les transactions secondaires permettant de revendre des participations dans des fonds existants,

• la multiplication des transactions de fonds de continuation, qui permettent aux gérants de prolonger la détention de certains actifs tout en offrant une option de sortie aux investisseurs,

• un ralentissement des sorties traditionnelles (introductions en Bourse et opérations de fusions-acquisitions), qui renforce l’intérêt pour les transactions sur des actifs déjà détenus.

Depuis le lancement du RPEI, l’indice secondaire affiche désormais une performance cumulée de 24,3 %, soit près de 6 % annualisés.

Fonds evergreen : retour à une trajectoire positive

Après avoir été pénalisé au T2 par la forte correction d’un fonds immobilier, l’indice evergreen rebondit à +1,4 % au T3.

Depuis le lancement du RPEI, ces fonds affichent désormais une performance cumulée de 22,4 %, soit environ 5,5 % annualisés.

Cette évolution s’inscrit dans une transformation plus large de la base d’investisseurs dans les marchés privés. De nouveaux profils d’investisseurs, notamment les investisseurs patrimoniaux, accroissent leur exposition aux actifs privés via des structures evergreen ou semi-liquides.

Ces véhicules ouverts offrent un accès continu aux investissements, permettant aux investisseurs de souscrire régulièrement avec la possibilité d’effectuer des rachats à intervalles périodiques, contrairement aux fonds fermés traditionnels. Ils contribuent ainsi à atténuer certaines contraintes historiques du private equity, notamment les appels de capitaux intermittents et la faible liquidité, tout en offrant des distributions régulières et une gestion administrative simplifiée.

L’IA : un levier de création de valeur opérationnelle

Avec l’essor des modèles de langage de grande taille (LLM), l’intelligence artificielle passe rapidement d’un concept technologique à un outil opérationnel, permettant des gains en automatisation, en efficacité et en qualité de la prise de décision. Dans un contexte où les moteurs traditionnels de performance, notamment le levier financier et l’expansion des multiples, pourraient être moins contributifs, l’IA apparaît comme un levier important d’amélioration opérationnelle et de croissance des bénéfices pour les sociétés en portefeuille. L’horizon d’investissement de long terme du private equity constitue un atout pour accompagner ces transformations, en particulier au sein du mid-market.

La sélection des fonds : un déterminant clé de la performance

Dans un environnement marqué par un rythme de déploiement plus mesuré et une offre de capital plus sélective, la sélection des fonds devrait devenir un facteur central de performance. La capacité des gérants à identifier les opportunités d’investissement, à maintenir une discipline d’investissement et à accompagner la transformation opérationnelle des entreprises devrait jouer un rôle déterminant. Dans ce contexte, les investisseurs cherchent également à adapter les structures de fonds afin d’améliorer la gestion de la liquidité, ce qui contribue à l’intérêt croissant pour les fonds evergreen, offrant une exposition continue au private equity.

Marché secondaire : un rôle stratégique durable

Le marché des secondaires, et en particulier les transactions GP-led, a connu une forte croissance ces dernières années. Même si l’activité pourrait se normaliser après les niveaux élevés récents, ce segment devrait rester un pilier du marché, soutenu par la demande de liquidité des investisseurs et le développement des fonds de continuation. Les transactions LP-led devraient également conserver un rôle important, offrant une exposition diversifiée souvent acquise avec une décote à l’entrée, tandis que les opérations GP-led reposent davantage sur la sélection d’actifs et la poursuite de la création de valeur.

Dette privée : normalisation des rendements et gestion accrue du risque

En 2026, la dette privée devrait continuer d’offrir des rendements attractifs, mais plus normalisés qu’au cours des dernières années. La baisse attendue des taux de base, combinée à une compression des spreads, pourrait conduire à des rendements autour de 8–9 % sur le segment du direct lending, contre environ 12 % observés en 2022.

Dans ce contexte, la gestion du risque de crédit devrait devenir un facteur central. Le suivi de la capacité des entreprises à servir leur dette, notamment à travers le ratio de couverture des intérêts (Ebitda/charges d’intérêts), devrait rester un indicateur clé pour anticiper d’éventuelles tensions financières.

Face à des rendements plus modérés, la diversification des portefeuilles devrait également jouer un rôle déterminant, en combinant différentes stratégies de dette privée (direct lending, financement adossé à des actifs, dette immobilière ou transactions secondaires) afin de préserver l’équilibre entre rendement et risque.

Portefeuilles:

- Défensif : 1,61%

- Equilibré : 0.82%

- Dynamique : 0,46%

Défensif

|

Poche |

Poids |

|

PE |

20% |

|

PD |

70% |

|

Infra |

10% |

Equilibré

|

Poche |

Poids |

|

PE |

40% |

|

PD |

40% |

|

Infra |

20% |

Dynamique

|

Poche |

Poids |

|

PE |

70% |

|

PD |

20% |

|

Infra |

10% |

- Défensif (% evergreen) : 100%

- Equilibré (% evergreen) : 53,5%

- Dynamique (% evergreen) : 37,5%

Fonds :

|

Fonds |

Perf T3 2025 |

|

Eurazeo Private Value Europe 3 |

1,88% |

|

ECRED |

1,55% |

|

Eiffel Infrastructures Vertes |

1,23% |

|

FAPEP III |

0% |

|

Peqan Co-investissement 2022 |

0% |

|

Partners Group Secondary VIII Strategy |

0% |

|

BHF Secondaries Fund II |

0% |

|

SWEN Exclusive Infrastructures 2 |

0% |

|

Private Corner Buyout EQT Strategy |

0% |

|

MCF ACCESS FEEDER |

0% |

|

Eurazeo Secondary Feeder Fund V |

0% |

Peqan Co-investissement 2022 : semestriel Partners Group Secondary VIII Strategy: absent de airtable

SWEN Exclusive Infrastructures 2 : plus de reporting depuis 2024