Actualité des sociétés

[Tribune] Le regard sur les marchés de Rochevelle : Fed sous pression, Europe hésitante, le retour des émergents ?

- Vendredi 10 octobre 2025 - 08:49

- | Par Romain Joudelat, fondateur de Rochevelle Gestion Privée

Après un excellent 3ème trimestre pour les actifs risqués, les marchés évoluent dans un environnement dominé par l’incertitude économique et politique et espoirs de nouvelles baisses de taux. Aux États-Unis, le ralentissement du marché de l’emploi contraste avec la vigueur de l’inflation. En Europe, les indices boursiers peinent à trouver une tendance claire, prisonniers d’une visibilité limitée et de tensions budgétaires et politiques croissantes.

En cette rentrée de septembre, la Réserve fédérale a initié un cycle d’assouplissement monétaire avec une première réduction de son taux directeur à 4-4,25 %. Si cette décision était largement attendue, elle est jugée insuffisante par l’administration Trump qui plaide pour un assouplissement plus marqué afin de soutenir la croissance et financer ses projets budgétaires. La Fed reste néanmoins confrontée à un dilemme : le marché de l’emploi montre des signes de fragilité, avec un chômage en légère hausse et un ralentissement marqué des créations d’emplois depuis plusieurs mois, tandis que l’inflation sous-jacente a encore progressé pour atteindre 2,9 %.

Recherche d’équilibre

La question est de savoir si la détérioration du marché du travail surpassera la pression inflationniste. Si tel était le cas, la Fed pourrait engager un assouplissement plus substantiel qui pourrait continuer à soutenir les actifs risqués et accentuer la pression sur le dollar tout en prenant le risque de générer des déséquilibres économiques et financiers sur le long terme.

En Europe, la dynamique de ces derniers mois reste contrastée. Après une surperformance en début d’année, le marché américain a repris l’avantage, reflétant la résilience relative des États-Unis face à une croissance européenne modeste (~1 %) et à un policy mix jugé insuffisant. Les perspectives de surperformance durable sont freinées par des risques géopolitiques persistants et la mise en œuvre du rapport Draghi qui reste très limitée à ce jour, avec seulement 11% de ses recommandations concrétisées selon l’European Policy Innovation Council.

Aussi, la politique monétaire de la BCE pourrait être plus agressive au regard du niveau de la croissance dans un contexte d’inflation modérée et pour stabiliser la devise. Nous restons toutefois convaincus que l’Europe offre des opportunités dans un contexte de coopération renforcée, de plans de relance historiques avec un marché bénéficiant d’une valorisation plus intéressante qu’outre-Atlantique.

Les pays émergents bénéficient aujourd’hui d’un contexte monétaire et macroéconomique plus favorable. La baisse des taux américains a contribué à l’affaiblissement du dollar, réduisant la pression sur les économies endettées et créant ainsi de nouvelles opportunités de diversification pour les investisseurs.

Dans ce contexte, les marchés asiatiques, et en particulier la Chine, semblent sous-valorisés alors même que la reprise des flux domestiques s’est fortement accélérée. Cette dynamique est renforcée par la trêve commerciale sino-américaine et la coopération croissante entre la Chine et l’Inde, tandis que des mesures de soutien supplémentaires pourraient être annoncées par le gouvernement central en cette fin dans l’objectif d’atteindre ses objectifs de croissance.

Privilégier l’agilité et la diversification

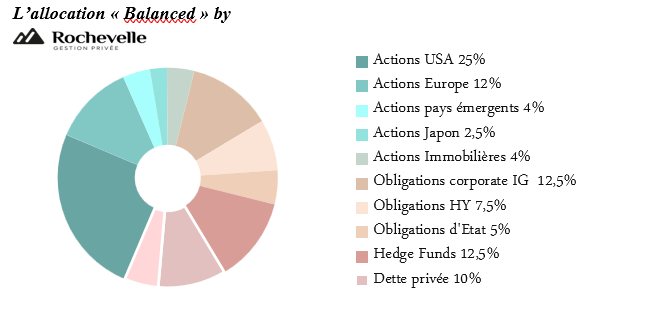

Sur le marché des actions, alors que les investisseurs semblent escalader le mur d’inquiétude tout en minimisant les risques, il est pertinent de conserver une exposition mesurée aux actions. Géographiquement, les investisseurs doivent arbitrer entre valorisations tendues aux États-Unis et faibles dynamiques bénéficiaires en Europe. Il est donc important de rester diversifié tout en considérant que l’exceptionnalisme américain, s’il doit être remis en cause, ne le sera pas du jour au lendemain. Pour les portefeuilles les plus dynamiques, les actions émergentes, notamment chinoises, constitue une source de diversification intéressante.

Dans ce contexte général dovish, les obligations ont été moins performantes. Nos allocations ont néanmoins porté leurs fruits : le crédit court terme est resté stable, tandis que la poche high yield - bien notée - a contribué positivement aux performances des fonds crossover, récemment renforcés dans les portefeuilles. Enfin, du côté des actifs privés, nous maintenons une forte conviction sur la dette privée (taux variable), peu impactée par l’évolution des taux longs et fortement décorrélée des marchés financiers, offrant ainsi une source de portage intéressante et de décorrélation pour les portefeuilles.

Notre sélection

Parmi les fonds exposés à la dette privée européenne, notre attention s’est portée sur l’expertise du plus grand gestionnaire d’actifs alternatifs mondial : Blackstone. Avec plus de 1 200 Md€ d’actifs sous gestion dont 407 Md€ en dette privée, le gestionnaire bénéficie notamment d’une présence locale dans de nombreuses capitales européennes et d’une équipe dédiée à la classe d’actifs regroupant environ 60 spécialistes en Europe.

La puissance de leur plateforme mondiale leur permet, d’être particulièrement compétitif dans le sourcing de nouvelles transactions, dans un contexte marqué par une concurrence accrue et une compression des primes de risque.

À travers le fonds Blackstone Crédit Privé Europe SC, les investisseurs particuliers français peuvent bénéficier d’une exposition défensive et diversifiée sur la classe d’actif, approche que nous apprécions particulièrement au regard de l’environnement macro-économique actuel. Son portefeuille de 2,7 M€d, principalement composé de dette senior unitranche bénéficiant d’une garanti de premier rang, est diversifié à travers plus de 192 émetteurs et 41 secteurs. Le fonds se concentre plus spécifiquement sur le financement d’entreprises de qualité (à l’Ebitda médian de 119M€) soutenues par des sponsors de capital-investissement de premier plan, opérant dans des secteurs non cycliques, avec un endettement mesuré (ratio d’endettement moyen : 39%), disposant de revenus récurrents et des flux de trésorerie positifs.

Avec plusieurs décennies d’expérience éprouvée à travers différents cycles de marché, l’équipe de Blackstone affiche un historique de gestion remarquable. Depuis 2015, l’équipe européenne a investi 22 Md€ investis en prêts directs en Europe, avec 0,0 % de taux de perte annualisé. Plus spécifiquement, au 31/07/2025, le fonds Blackstone Crédit Privé Europe SC affiche une performance annualisée de 8,5% depuis son lancement le 2 janvier 2024 (catégorie INSa) avec un ratio d’endettement mensuel moyen du fonds de 0,79x.